Quand j’ai signé mon premier investissement locatif en France depuis l’étranger, j’ai passé plus de temps à comprendre où je devais payer mes impôts qu’à choisir le bien. C’est encore plus vrai pour nos clients installés en Suisse : entre l’administration fiscale française, le fisc cantonal et la rumeur du « tout est doublement imposé », difficile d’y voir clair. La réponse tient pourtant en une phrase : la convention fiscale entre la France et la Suisse, signée le 9 septembre 1966, attribue l’imposition des revenus immobiliers à l’État où se situe le bien. Vos loyers français sont donc imposés en France — et la Suisse les exonère, tout en en tenant compte pour calculer votre taux d’imposition. Pas de double imposition donc, mais un accord précis, des obligations déclaratives des deux côtés et quelques pièges d’imposition à connaître avant d’investir. Voici ce que cette convention fiscale change concrètement pour vos impôts, à jour des derniers avenants.

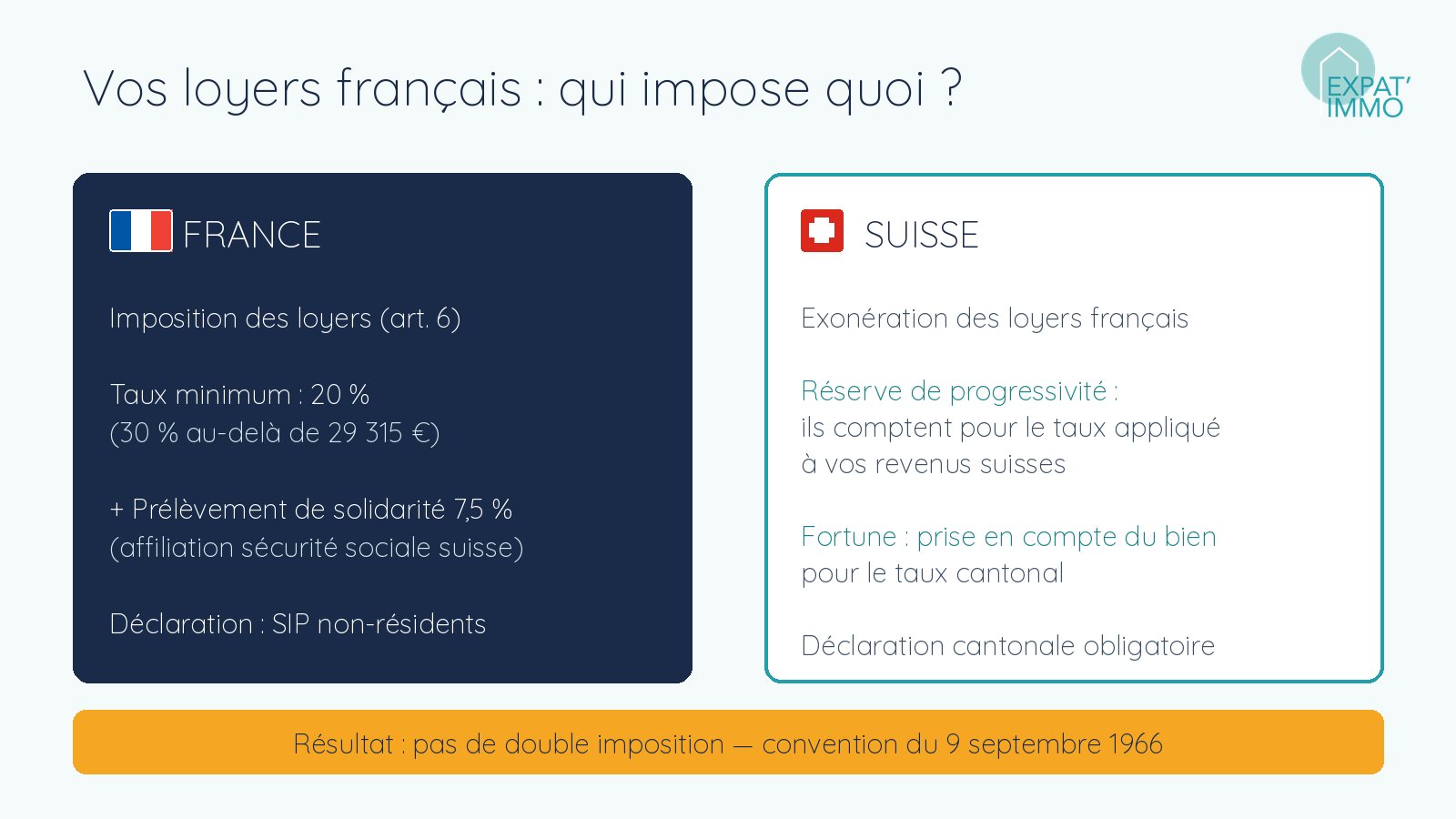

- Revenus locatifs français : imposés en France (article 6 de la convention), au taux minimum de 20 % + prélèvement de solidarité de 7,5 % si vous êtes affilié à la sécurité sociale suisse.

- Côté suisse : exonération avec réserve de progressivité — vos loyers français ne sont pas imposés, mais ils augmentent le taux appliqué à vos autres revenus.

- Frontaliers : régime spécifique selon votre canton de travail (accord de 1983 ou imposition à la source genevoise).

- Successions : attention, la convention franco-suisse sur les successions a été dénoncée — plus de filet conventionnel depuis le 1er janvier 2015.

Sommaire — La convention de 1966 · L’imposition de vos loyers · Côté suisse · Frontaliers · Successions · Investir en pratique · FAQ

Ce que dit la convention fiscale France-Suisse

La convention entre la France et la Suisse en vue d’éviter les doubles impositions en matière d’impôts sur le revenu et sur la fortune date du 9 septembre 1966. Signée côté suisse sous l’égide du Conseil fédéral, elle a été modifiée par plusieurs avenants depuis, et son texte officiel est consultable sur Légifrance côté français et sur Fedlex côté suisse. Son but est resté le même depuis son entrée en vigueur : comme tout accord fiscal international, elle fait deux choses : elle détermine votre résidence fiscale quand les deux pays pourraient vous revendiquer, et elle répartit le droit d’imposer chaque catégorie de revenu entre les deux administrations.

Pour la résidence, l’article 4 (art. 4 de la convention) applique les critères classiques en cascade : foyer d’habitation permanent, centre des intérêts vitaux, séjour habituel, puis nationalité. Si vous vivez et travaillez en Suisse avec votre famille, vous êtes résident fiscal suisse — même si vous possédez un appartement locatif à Lille ou à Marseille. Nous détaillons ces critères dans notre guide se déclarer expatrié auprès du fisc.

Pour les revenus immobiliers, l’article 6 (art. 6, « revenus immobiliers ») est sans ambiguïté : ils sont imposables dans l’État où le bien est situé. Un appartement loué à Mulhouse ou à Lyon génère des revenus de source française, imposés selon les règles françaises — c’est la règle dans la quasi-totalité des conventions fiscales, et celle qui structure toute votre fiscalité d’investisseur. Pour comprendre la mécanique générale de ces accords, voyez notre article qu’est-ce qu’une convention fiscale.

Éviter la double imposition : comment l’accord fonctionne

Le titre complet du texte dit tout : une convention « en vue d’éviter les doubles impositions en matière d’impôts sur le revenu et sur la fortune ». Pour chaque catégorie de revenu, l’accord désigne un État compétent, puis neutralise l’imposition dans l’autre par l’une des deux méthodes classiques : l’exemption (la Suisse exonère vos revenus immobiliers français, avec réserve de progressivité) ou le crédit d’impôt (utilisé par la France pour certains revenus de source suisse, comme les dividendes). Résultat : chaque euro n’est imposé qu’une fois, à condition de déclarer correctement des deux côtés. Le texte suit la structure du modèle OCDE : définitions, règles d’attribution par catégorie de revenu, clause d’élimination des doubles impositions, procédure amiable entre autorités compétentes en cas de désaccord d’application, et un protocole additionnel qui précise les cas particuliers. Les avenants successifs y ont ajouté les outils de prévention de la fraude et de l’évasion fiscales devenus le standard international.

Car c’est l’autre pilier du dispositif : l’échange de renseignements entre administrations. Depuis l’avenant de 2014 et la mise en place de l’échange automatique d’informations, le fisc français et l’Administration fédérale des contributions se transmettent les données bancaires et fiscales de leurs résidents respectifs. La doctrine fiscale française consacrée à la convention (série BOI-INT-CVB-CHE du Bulletin officiel des finances publiques) est publique et mise à jour ; en cas de doute sur une date d’entrée en vigueur ou un avenant, c’est la source à consulter — avec le texte consolidé sur Légifrance. Notre conseil : conservez chaque document (avis d’imposition français, déclaration cantonale, justificatifs de loyers) au moins quatre ans, l’information demandée par une administration devant pouvoir être produite rapidement.

Vos loyers français imposés en France

En tant que résident fiscal suisse, vous êtes traité par l’administration française comme un non-résident. Vos revenus locatifs français sont déclarés chaque année au Service des impôts des particuliers non-résidents, avec deux particularités importantes en pratique :

- Le taux minimum d’imposition : vos revenus de source française sont imposés au minimum à 20 % (30 % au-delà d’environ 29 000 € de revenu imposable), sauf si vous prouvez que votre taux moyen mondial serait inférieur.

- Le prélèvement de solidarité de 7,5 % : affilié à la sécurité sociale suisse, vous êtes exonéré de CSG-CRDS sur vos revenus du patrimoine — vous ne payez que 7,5 % là où un non-résident installé hors d’Europe supporte 17,2 % de prélèvements sociaux. Sur 10 000 € de base imposable, cette différence de prélèvements sociaux représente près de 1 000 € d’économie chaque année : c’est l’un des vrais avantages fiscaux de la résidence suisse pour un investisseur.

Le choix du régime reste le vôtre : location nue au micro-foncier (abattement de 30 %) ou au réel, location meublée en LMNP non-résident avec amortissements — souvent l’option la plus efficace pour réduire la base imposable, donc l’impôt calculé au taux minimum. Chaque situation mérite un calcul : c’est précisément l’objet du simulateur ci-dessous.

Simulateur : imposition de vos loyers français en tant que résident suisse

Cet outil gratuit estime l’impôt français (taux minimum non-résident + prélèvement de solidarité de 7,5 %) sur vos revenus locatifs selon quatre régimes : micro-foncier, micro-BIC meublé, LMNP au réel et société à l’IS. Le résultat ne dépend pas de votre canton de résidence — l’impôt français est le même que vous viviez à Genève, Lausanne ou Zurich.

Vous vivez en France et travaillez en Suisse (frontalier) ? Ce simulateur ne s’applique pas à vous : résident fiscal français, vos loyers suivent le barème progressif et les prélèvements sociaux à 17,2 %.

Et côté suisse ? L’exonération avec réserve de progressivité

C’est la question que tout investisseur se pose : « vais-je subir une double imposition ? ». Non — c’est précisément ce que l’accord empêche. Pour éviter la double imposition, la convention applique côté suisse un mécanisme bien rodé, l’exemption avec réserve de progressivité : vos revenus immobiliers français sont exonérés d’impôt en Suisse, mais l’administration fiscale cantonale les prend en compte pour déterminer le taux applicable à vos revenus suisses. Concrètement — et pour éviter toute mauvaise surprise — 12 000 € de loyers français ne créent pas un deuxième impôt — ils peuvent simplement faire grimper légèrement le taux d’imposition de votre salaire suisse.

Même logique pour la fortune : la Suisse impose la fortune au niveau cantonal, et votre bien immobilier français entre dans le calcul du taux, sans être imposé lui-même en Suisse. Côté français, l’IFI ne vous concerne que si votre patrimoine immobilier situé en France dépasse 1,3 million d’euros. En pratique, déclarez des deux côtés, avec les bons formulaires : la déclaration française des non-résidents d’un côté, la déclaration fiscale cantonale de l’autre — votre fiduciaire suisse a l’habitude de ce traitement.

Le cas particulier des travailleurs frontaliers

Si vous vivez en France et travaillez en Suisse, votre situation relève d’accords spécifiques qui se superposent à la convention de 1966. L’accord du 11 avril 1983 prévoit, pour huit cantons (dont Vaud, Valais, Neuchâtel, Jura, Berne, Bâle-Ville, Bâle-Campagne et Soleure), l’imposition de la rémunération de l’activité salariée dans l’État de résidence — la France — avec une compensation versée aux cantons. Genève fonctionne à l’inverse : l’impôt est prélevé à la source côté suisse. Le télétravail a longtemps été la zone grise de ce régime : depuis les accords amiables conclus après la crise sanitaire puis l’avenant signé le 27 juin 2023, un frontalier peut télétravailler jusqu’à 40 % de son temps de travail annuel sans remise en cause de son imposition — votre employeur suisse n’a pas de retenue supplémentaire à opérer et l’État de travail conserve son droit d’imposer dans cette limite. Au-delà, l’imposition bascule au prorata des jours travaillés dans chaque pays : tenez un décompte précis.

Pourquoi en parler ici ? Parce que le frontalier est un profil d’investisseur que nous connaissons bien : salaire suisse, capacité d’emprunt solide auprès des banques françaises, et un patrimoine qui se construit naturellement côté français. Si c’est votre cas, vos loyers français suivent la règle générale de l’article 6 — imposition en France — et votre dossier de financement est souvent excellent : voyez notre guide du crédit immobilier pour expatriés et non-résidents.

Successions et donations : le vide conventionnel depuis 2015

Un point que beaucoup d’investisseurs découvrent trop tard : la convention franco-suisse sur les successions de 1953 a été dénoncée par la France, avec effet au 1er janvier 2015. Depuis, il n’existe plus aucun accord entre les deux pays en matière de droits de succession. Chaque État applique donc son droit interne : un bien immobilier situé en France est soumis aux droits de succession français, et la Suisse peut de son côté imposer selon les règles cantonales — avec un risque réel de frottement fiscal selon les situations familiales.

Ce n’est pas une raison de renoncer à investir, mais c’est une raison de structurer : démembrement, donation anticipée, SCI ou détention en direct, assurance-vie — les bons outils dépendent de votre situation. Le sujet mérite un guide complet à lui seul, et tout montage doit être validé par un notaire et un avocat fiscaliste maîtrisant les deux droits.

Investir en France depuis la Suisse en pratique

Au-delà de la fiscalité, investir dans l’immobilier locatif français depuis Genève, Lausanne ou Zurich présente des atouts concrets : des prix d’achat sans commune mesure avec le marché suisse, un crédit accessible aux non-résidents avec un bon dossier (et les salaires suisses en font d’excellents), et des loyers en euros qui ne subissent pas le risque de change sur le remboursement si vous empruntez en France. La distance, elle, se gère : c’est notre métier. De la recherche du bien aux travaux, de l’ameublement à la mise en location, notre service d’investissement locatif clé en main est conçu pour des investisseurs qui ne peuvent pas visiter le mardi à 14 h.

Le conseil pratique pour démarrer : faites d’abord valider votre capacité d’emprunt côté français, choisissez le régime fiscal adapté (le LMNP au réel sort souvent gagnant pour un résident suisse, grâce au cumul amortissements + prélèvement de solidarité réduit), puis ciblez une ville à rendement où la gestion locative à distance est rodée — un studio à Paris rassure, mais un T2 à Mulhouse ou à Marseille fait souvent une meilleure économie globale une fois l’impôt et le crédit pris en compte. Pensez aussi au compte bancaire français : indispensable pour percevoir les loyers et domicilier le prêt, il se monte à distance avec un dossier complet. Nos conseillers connaissent précisément le traitement des dossiers suisses — de l’attestation de salaire en francs au justificatif de domicile cantonal.

Foire aux questions

Mes loyers français sont-ils imposés deux fois si je vis en Suisse ?

Non. L’article 6 de la convention de 1966 attribue l’imposition à la France, et la Suisse exonère ces revenus avec réserve de progressivité : ils ne sont pas imposés une seconde fois, mais ils peuvent augmenter le taux appliqué à vos revenus suisses.

Quel taux d’impôt paie un résident suisse sur ses loyers français ?

Le taux minimum des non-résidents : 20 % jusqu’à environ 29 000 € de revenu net imposable de source française, 30 % au-delà — plus le prélèvement de solidarité de 7,5 % (et non 17,2 %, grâce à l’affiliation à la sécurité sociale suisse). Une option pour le taux moyen mondial existe s’il vous est plus favorable.

Dois-je déclarer mes loyers français au fisc suisse ?

Oui. Même exonérés, ils doivent figurer dans votre déclaration cantonale (comme la valeur du bien pour l’impôt sur la fortune) : l’administration en a besoin pour calculer votre taux global. L’omission est une erreur classique — et facilement détectée depuis l’échange automatique de renseignements.

Le LMNP fonctionne-t-il pour un résident fiscal suisse ?

Oui, le statut de loueur en meublé non professionnel est ouvert aux non-résidents. Au régime réel, les amortissements réduisent fortement la base imposable en France — un levier d’autant plus intéressant que le taux minimum de 20 % s’applique à cette base réduite.

Que se passe-t-il pour mon bien français en cas de succession ?

Depuis la dénonciation de la convention successions (effet 1er janvier 2015), chaque pays applique son droit interne : droits de succession français sur l’immobilier situé en France, règles cantonales côté suisse. Une anticipation patrimoniale (donation, démembrement) validée par un notaire est fortement recommandée.

Travailleur frontalier en télétravail : qu’est-ce qui change ?

Depuis l’avenant signé en juin 2023, un travailleur frontalier peut effectuer jusqu’à 40 % de son temps de travail en télétravail depuis la France sans modifier son régime d’imposition ni créer d’obligation nouvelle pour son employeur suisse. Au-delà de ce seuil, l’imposition se répartit au prorata des jours travaillés dans chaque pays.

Un citoyen suisse est-il traité différemment d’un Français vivant en Suisse ?

Non : pour l’imposition des loyers français, seule la résidence fiscale compte, pas la nationalité. Un Suisse de Lausanne et un Français expatrié à Lausanne paient le même impôt français (article 6, taux minimum, prélèvement de solidarité 7,5 %). La nationalité n’intervient qu’en dernier critère de départage de l’article 4, et un Français conservant des attaches en France (foyer, famille) doit être plus vigilant sur la solidité de sa résidence fiscale suisse.

Sources utilisées pour cet article

Convention franco-suisse du 9 septembre 1966 (texte consolidé) — fedlex.admin.ch ; doctrine fiscale française BOI-INT-CVB-CHE — bofip.impots.gouv.fr ; régime des non-résidents — impots.gouv.fr ; Administration fédérale des contributions — estv.admin.ch. Sites officiels consultés en juin 2026 — pour toute information à jour, la version consolidée du texte et ces documents de référence priment sur n’importe quel article, le nôtre compris. Cet article est une vulgarisation : il ne remplace pas l’avis d’un avocat fiscaliste franco-suisse.